給与・賞与の支払いや、士業への支払いを個人事業主が行うと、源泉徴収をする必要があります。この源泉徴収したお金をどのように税務署に納付するのかを解説します。源泉徴収については『源泉徴収』にまとめていますので参照してください。

納付書を用いる方法

納付書を入手しよう

税務署に行くと、その税務署管轄の納付書をもらうことができます。また、管轄外でも職員の方に依頼すると他の税務署名でも納付書を作成してもらえます。

税務署番号は調べてもらえるため、自分の管轄となる税務署だけ調べて税務署にいけば、問題ありません。

納付期限が原則の場合と、特例を利用する場合で、使用する納付書が異なりますので注意してください。

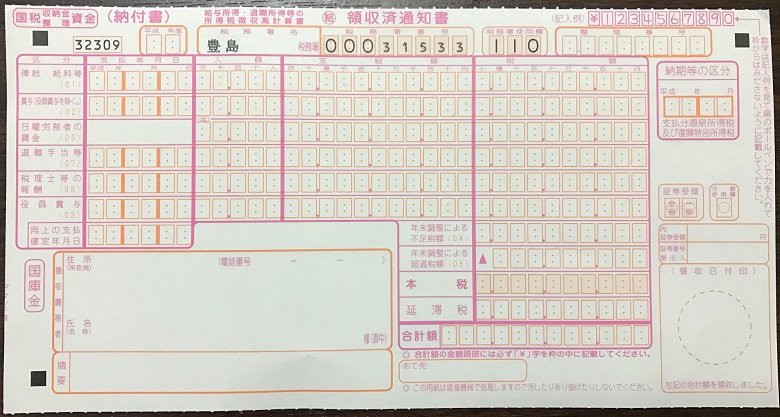

納付を毎月行う場合の用紙(原則)

この用紙を利用して下さい。(この納付書は豊島税務署のものを参考に載せています)

左上の番号が32309のものです。

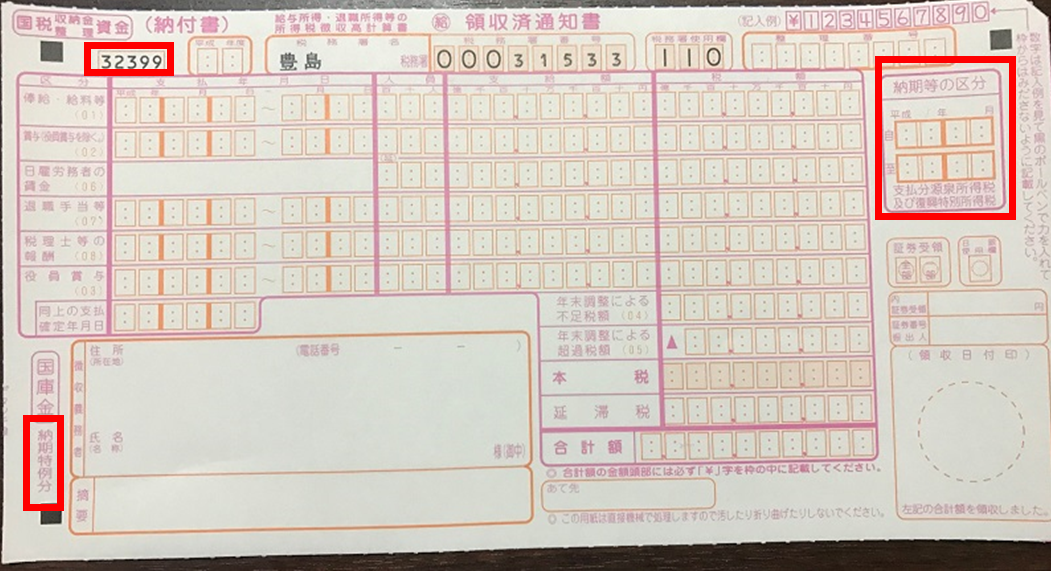

納付を半年ごとに行う場合の用紙(特例)

この用紙を利用して下さい。(この納付書は豊島税務署のものを参考に載せています)

左上の番号が32399のものです。

原則と特例で納付書の記載項目は数か所異なりますが、赤枠部分を確認すると見分けがつきやすいと思います。左下に納期特例分と記載がなされています。

納付書の記載方法

納付書は3枚綴りの複写式になっています。1枚目は税務署への提出分、2枚目は銀行への提出分、3枚目は納付者の控えになっています。

複写式なので、会計ソフトからプリントアウトできても白紙に出力して使うことができません。納付書は手書きで作成しましょう。

納付を毎月行う場合の記載例(原則)

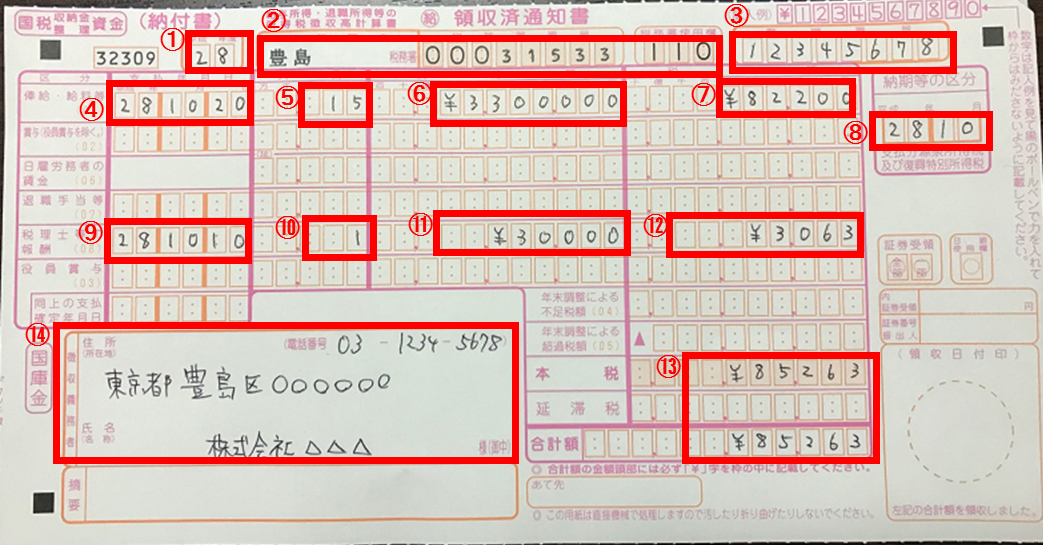

① 年度(4月1日~3月31日)で記載するため注意してください。2017年(平成29年)1月支払分は2016年度(平成28年)になります。従ってこの欄には「28」と記載します。

② この欄は税務署で印刷されるため、通常は記載不要です。

③ 税務署から通知された整理番号を記載します。初めて申告する場合この番号はありません。税務署から納付書が送付されてくる場合、整理番号はあらかじめ記入されています。

④ 給与の支給日を記載します。

⑤ 給与を支払った人数を記載します。役員、従業員、パート・アルバイト全ての人員を含めます。

⑥ 支払った給与の総額(所得税、社会保険料等控除前)を記載します。

⑦ 源泉徴収した金額を記載します。

⑧ ④の支給月と同じ月を記載します。

⑨ 税理士等へ報酬を支払った場合、支払った日を記載します。

⑩ 税理士等へ報酬を支払った場合、支払った人数を記載します。

⑪ 税理士等へ報酬を支払った場合、支払った総額を記載します。(通常、消費税抜きになりますが、消費税部分を含めて源泉徴収した場合は消費税込み金額で記載します。こちらも確認してください。)

⑫ 税理士等から源泉徴収した金額(ここでは源泉所得税と復興特別所得税を合わせた10.21%を記載しています)を記載します。

⑬ 給与と税理士等への報酬(⑦と⑫の合計)の合計を記載します。

⑭ 納税者の住所と氏名を記載しています。(上記記載例では会社名を記載していますが、個人事業主の場合は氏名を記載してください。)

納付を半年ごとに行う場合の記載例(特例)

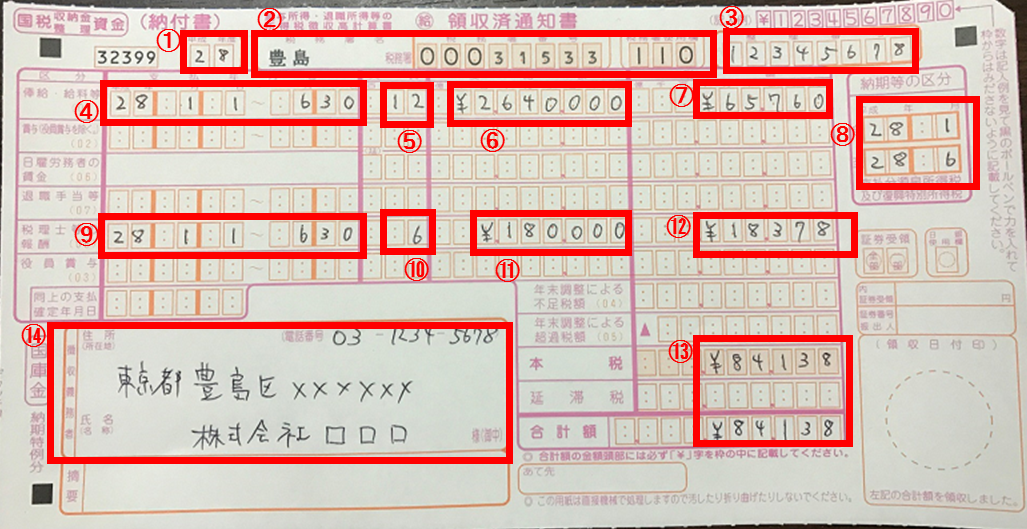

① 年度(4月1日~3月31日)で記載するため注意してください。2017年(平成29年)1月支払分は2016年度(平成28年)になります。従ってこの欄には「28」と記載します。

② この欄は税務署で印刷されるため、通常は記載不要です。

③ 税務署から通知された整理番号を記載します。初めて申告する場合この番号はありません。税務署から納付書が送付されてくる場合、整理番号はあらかじめ記入されています。

④ 7月10日納付分は1月1日~6月30日と記載します。1月20日納付分は7月1日~12月31日と記載します。

⑤ 給与を支払った延べ人数を記載するため注意してください。例えば1月~6月に従業員が2名存在する場合、2名×6か月=12名となります。役員、従業員、パート・アルバイト全ての人員を含めます。

⑥ 支払った給与の6か月分総額(所得税、社会保険料等控除前)を記載します。

⑦ 源泉徴収した6か月分の金額を記載します。

⑧ ④の支給月と同じ月を記載します。

⑨ 税理士等へ報酬を支払った場合、④と同様に記載します。

⑩ 税理士等へ報酬を支払った場合、支払った延べ人数を記載します。

⑪ 税理士等へ報酬を支払った場合、6か月分の支払った総額を記載します。(通常、消費税抜きになりますが、消費税部分を含めて源泉徴収した場合は消費税込み金額で記載しま

す。こちらも確認してください。)

⑫ 税理士等から源泉徴収した6か月分の金額(ここでは源泉所得税と復興特別所得税を合わせた10.21%を記載しています)を記載します。

⑬ 給与と税理士等への報酬(⑦と⑫の合計)の合計を記載します。

⑭ 納税者の住所と氏名を記載しています。(上記記載例では会社名を記載していますが、個人事業主の場合は氏名を記載してください。)

国税HPも参考になります!

国税庁ホームページに記載例がまとめてありますので、参照してください。

最もよく使う『給与所得・退職所得等の所得税徴収高計算書』の記載例はこちらです。