譲渡所得とは、保有する資産を譲り渡したときに生じる所得をいいます。10種の所得の中でも少し複雑な所得になっています。#7譲渡所得その1では、譲渡所得の分類とすべての譲渡所得に共通するルール、そして総合課税される譲渡所得を解説します。

#8譲渡所得その2では、分離課税される不動産の譲渡所得を解説します。

#9譲渡所得その3では、分離課税される有価証券の譲渡所得を解説します。

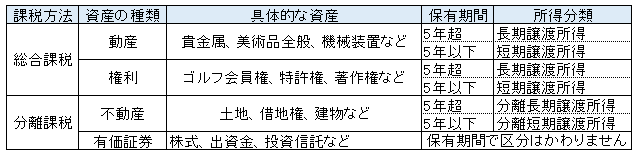

譲渡所得の分類

資産を譲渡したときは、資産の種類によって税金の計算方法がことなるため、まず、どの分類に該当するのかを検討する必要があります。

分類方法

下の譲渡した資産の種類別分類表を参照してください。

資産の保有期間に応じて所得分類が長期と短期に別れます。税金の計算上は長期が有利となっています。

所有期間の判定は、譲渡した年の1月1日時点で、所有期間が5年超か5年以下かで判定する点に注意が必要です。

譲渡所得にならない資産

次のような資産は、譲渡しても譲渡所得にならず他の所得になりますので注意が必要です。

資産の名称 説明 所得分類

棚卸資産 事業を行っている方が保有する資産で販売するためのものを譲渡した場合は譲渡所得になりません。 事業所得

売掛金、貸付金 売掛金や貸付金といった金銭債権を譲渡により生じた所得は、譲渡所得になりません。 事業所得又は雑所得

少額減価償却資産 使用可能期間が1年未満または取得価額10万円未満の減価償却資産の譲渡により生じた所得は、譲渡所得になりません。 事業所得又は雑所得

一括償却資産 取得価額が20万円未満で、取得の時に「一括償却資産の必要経費算入」の規定の適用を受けたものの譲渡により生じた所得は、譲渡所得になりません。 事業所得又は雑所得

譲渡所得になるが非課税とされる資産

次のような資産は、譲渡所得になりますが、課税されない非課税所得になります。

資産の名称 説明

生活用動産 家具や通勤用自動車、衣服、パソコン、応接セットなどの生活に通常必要と考えられる資産を譲渡しても課税されません。ただし、1個(又は1組)30万円を超える貴金属などの譲渡は課税されます。

強制換価手続による競売 担保権を行使され資産が競売にかけられたり、強制執行を受けたときは資産を譲渡しても課税されません。

また、上記のような強制換価が避けられない場合で代金全額を債務の弁済にあてた時も課税されません。

公社債等 公社債、公社債投資信託および貸付信託の受益権は課税されません。

寄付 国や地方公共団体等に財産を寄附した場合は課税されません。

重要文化財等 国や地方公共団体等に重要文化財を譲渡した場合は課税されません。

相続資産 相続税の物納に充てた場合は、課税されません。

ただし、許可限度額を超えると、超えた部分に課税されます。

注目は、節税対策に使える生活に必要な動産です。もし、会社のオーナーであれば、個人から会社へパソコンや自動車を譲渡し、所得が発生しても個人側では非課税です。会社側では時価で譲渡された資産を計上する必要がありますが、譲り受けた資産を一括で損金あるいは減価償却を通じて損金に算入することができます。

譲渡があったとみなされる行為(みなし譲渡)

譲渡の範囲は広く、交換、代物弁済、財産分与、収用、法人に対する現物出資なども含まれます。さらに以下のような場合にも譲渡があったものとみなされます。

みなし譲渡とされるケース 説明

法人への資産贈与 以下のような場合、時価(通常の売価)で資産の譲渡があったものとされます。

・法人への資産贈与

・法人への時価の2分の1未満での譲渡

限定承認による相続や包括遺贈 限定承認相続、限定承認包括遺贈がなされた場合、時価で資産の譲渡があったものとされます。

国外転出 1億円以上の有価証券等を所有している方が国外転出等をする場合、国外転出の時点で譲渡があったものとされます。

地上権や賃借権、地役権の設定による権利金 地上権等の設定により受けとる権利金についても、その金額が借地権の設定された土地の時価の2分の1を超える場合には、資産の譲渡があったものとされます。

資産の消滅による補償金 収用等により、借地権、漁業権が消滅したり、その価値が減少することにより一時に補償金などを受け取ったときは、資産の譲渡があったものとされます。

上記は、実際に資産の譲渡が行われていなくても、譲渡されたとみなされ、課税されるので注意が必要です。

譲渡所得の共通ルール

収入の計上時期

譲渡所得の収入の計上時期は、資産の引渡しがあった日です。また、資産の譲渡契約の効力発生日に計上することも認められています。

資産を取得した日

譲渡所得の分類方法で確認した通り、長期間保有(取得から譲渡までの期間)した資産の譲渡は、税金の計算上有利となります。譲渡日はわかりやすいのですが、取得日は一部特有のルール(下記4~6)があるため注意が必要です。

資産の取得方法 取得日

1.他人(含む法人)から購入した資産 引き渡しがあった日、契約の効力が発生した日

2.自分で建設、制作、製造した資産 建設等が完了した日

3.他人(含む法人)に建設、制作、製造してもらった資産 資産の引き渡しがあった日

4.贈与された資産 贈与者が取得した日

5.相続した資産(限定承認除く) 被相続者が取得した日

6.交換等により取得した資産 交換や買換えの特例適用対象となった旧資産を取得した日

取得費

取得費とは、資産を取得するための支出のことで、譲渡収入から差し引くことができます。

土地や建物の取得費

取得費には、土地や建物の購入および建築代金、購入仲介手数料のほか登録免許税、造成費用、立退き料、測量費用、設備費や改良費も含めた合計金額です。

事業所得などの計算上、すでに必要経費に算入されているものは取得費から除かれます。例えば、減価償却資産である建物の場合、取得費から減価償却費相当額を差し引いた金額が取得費となります。

取得費がわからない場合

長期間の保有(おじいさんの時代から保有しているなど)となると、当初の取得にかかった金額の記録が残っていないこともあります。その場合、概算で取得費を計算することが認められています。

取得費の概算金額 = 譲渡した金額 × 5%

なお、実際の取得費が譲渡した金額の5%を下回っている場合、実際の取得費を用いずに概算金額を用いることができます。

贈与により取得した場合

贈与により資産を取得した場合の取得費は、贈与者の取得価額が取得費となります。例えば、親から贈与された土地を売却する場合、親が土地を取得するために支払った金額が、取得費になります。(親が土地を取得した時期も引き継がれます)

相続により取得した場合

相続により資産を取得した場合の取得費は、被相続人の取得価額が取得費となります。贈与により取得した場合と同様に、被相続人が取得するために支払った金額と時期を引き継ぎます。(なお、限定承認の場合の取得費は、相続人が相続したときの時価になります)

譲渡費用

譲渡費用とは、譲渡するために直接かかった費用で、譲渡収入から差し引くことができます。

例えば、資産の譲渡のために支払った仲介手数料、運搬料、立退き料、取り壊し費用、名義書き換え料などです。

譲渡するために直接かかっていない費用、例えば、修繕費や固定資産税などの維持管理費用は譲渡費用に含まれません。

総合課税される譲渡所得

譲渡所得の計算方法

総合課税される譲渡所得は、総収入金額から取得費および譲渡費用を差し引いて計算します。また、総合課税の譲渡所得には50万円の特別控除が認められています。(譲渡所得が50万円に満たない場合は、その金額まで控除できます)

総合課税の譲渡所得 = 総収入金額 - 取得費 - 譲渡費用 - 特別控除額

相続による取得費加算の特例

相続により取得した資産について相続税の申告を行い、申告期限の翌日以後3年以内に譲渡すると、相続税額のうち一部を取得費に加えることができます。加えることのできる取得費の計算方法は以下の通りです。

取得費に加算できる相続税額 = 相続税額 × (譲渡した資産の相続税評価額 ÷ 相続した財産の合計額