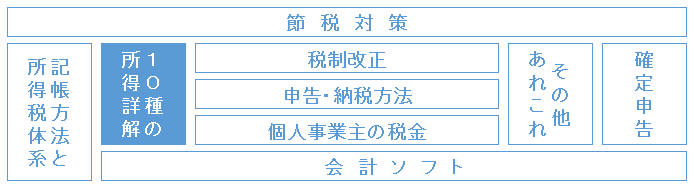

所得は10種類にわかれます。個人事業主に関係の深い順に記載しています。

今年の申告納税期限:平成30年1月~12月分

<所得税等>

平成31年3月15日(金) までに申告納税

<個人事業主の消費税等>

平成31年4月01日(月) までに申告納税

所得は10種類にわかれます。個人事業主に関係の深い順に記載しています。

#1 事業所得その1では、事業所得とは何か、事業所得の計算方法のうち≪総収入金額に含めるべきもの≫、≪収入の計上時期≫、≪通常販売価額よりも低い価額での販売について(低額譲渡)≫、事業所得と雑所得の違いについて、記載します。

#2 事業所得その2では、事業所得の計算方法のうち≪必要経費≫について、記載します。

節税や税務調査でポイントとなるのは、総収入金額でも青色申告特別控除額でもなく、必要経費です。収入の場合、≪総収入金額に含めるべきもの≫であるのに対して、経費の場合≪必要経費に含めることができるもの≫になっています。税務署からしてみれば、所得が増えれば税金も増えるため、なるべく収入は多く、経費は少なくなるようにしたいわけです。節税をするためには、反対になるべく収入を少なく、経費は多くなるようにする必要があります。

不動産所得とは、不動産の(土地、建物および地上権などの権利含む)所有者が、その不動産を貸して得た所得のことをいいます。

不動産の貸付収入がある場合、まず、その収入が不動産所得に該当するのかを判定する必要があります。少し細かいですが、難しくないので順番にみていきましょう。

10種の所得の中でも、なじみの深い給与所得ですが、改めて確認してみましょう。パートやアルバイトをするときに注意すべき、103万円の壁、130万円の壁、そして新設される106万円の壁についても解説しています。

雑所得とは、他の9種類のどの所得にも該当しない所得をいいます。代表的なものに、公的年金等、職業作家以外の方が受け取る原稿料、印税、講演料等があります。また、外国為替証拠金取引(FX取引)や先物取引の所得も、雑所得として扱われます。

一時所得とは、営利目的の継続的行為や労務提供、あるいは資産の譲渡以外から生じた所得で、臨時的な性質の所得です。抽象的でわかりにくいかもしれませんが、具体例を参照していただければ、特徴がわかります。

譲渡所得とは、保有する資産を譲り渡したときに生じる所得をいいます。10種の所得の中でも少し複雑な所得になっています。#7譲渡所得その1では、譲渡所得の分類とすべての譲渡所得に共通するルール、そして総合課税される譲渡所得を解説します。

譲渡所得その3では、株式等に係る譲渡所得について記載します。株式等に係る譲渡所得とは、株式等の譲渡による所得をいいます。特徴は総合課税ではなく、申告分離課税とされる点にあり、税率が決まっています。ストックオプションやNISAについても記載していまので確認してください。

配当所得とは、法人から株主や出資者が受ける配当、投資信託の収益分配による所得です。特徴は源泉徴収される点で、特殊な点は配当という名目でなくとも、配当とみなされる場合がある点です。

退職所得とは、勤務先から一時に受けとった退職金等の所得をいいます。社会保険制度などの一時金、確定拠出年金の一時金、中小企業退職金共済の一時金などが該当します。年金形式ではなく一時金として、まとまった金額で退職金を受け取った場合に退職所得に該当します。退職所得は、退職後の生活資金としての意味合いがつよいため、税制上も優遇されています。

利子所得は、税法で限定列挙(該当しない限り、配当所得とはならない)されています。ほとんどの利子所得は源泉徴収20・315%(所得税15.315%、住民税5%)され、確定申告をする必要がありません。確定申告をする必要があるのは、海外の預貯金利子、海外発行公社債の利子などで、日本の所得税として源泉徴収されていないものです。

山林所得とは、山林を伐採して譲渡した場合の所得をいいます。また、立木のまま譲渡した場合の所得も山林所得に含まれます。山林所得は、他の所得と区別して税金を計算する分離課税方式(5分5乗方式)が採用され、優遇されています。