個人事業主が行う事業の内容によって、事業税が課せられます。事業は地方税法等で定められており、全部で70業種あり、ほぼ、個人事業主の行う事業を網羅しています。ただし、免税点が設けられているため、すべての人が納めなければいけないわけではありません。

納税義務者は?

事務所、事業所を設置して法定事業を行い、年間290万円(営業が1年未満の場合、月割で計算)を超える所得がある個人に事業税が生じます。

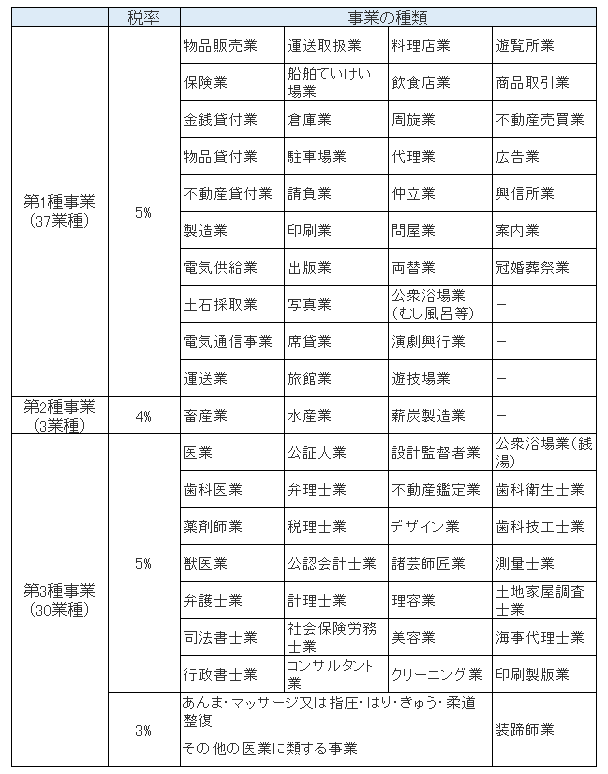

法定事業

地方税法等で定められている事業の種類と税率は以下の通りです。第1から3までの事業合計数は70業種で、個人事業主が行う事業は、ほぼ網羅されています。

税額の計算方法

個人事業税の税額は、①事業所得(もしくは不動産所得)に事業専従者給与と②青色申告特別控除額を加算し、③個人の事業税の事業専従者給与額と④各種控除額を減算した額に⑤税率をかけて算出します。

個人事業税 = (①事業所得(あるいは不動産所得) + 所得税の事業専従者給与額 + ②青色申告特別控除額 - ③個人の事業税の事業専従者給与額 - ④各種控除額) × ⑤税率

①事業所得(もしくは不動産所得)

この金額は、「所得税の確定申告書 第1表」、「所得税青色申告決算書」、「収支内訳書」の所得金額欄に記載されている金額です。

②青色申告特別控除額

事業税の計算上、青色申告特別控除は認められていないため、加算します。

③個人の事業税の事業専従者給与額

青色申告の方は支払った給与の額、白色申告の方は配偶者の場合86万円、それ以外の場合1人あたり50万円を限度として控除できます。こちらの比較表(#4 青色申告、白色申告その1)も参照してください。

④各種控除額

事業税の控除には、繰越控除と事業主控除があります。

≪繰越控除≫

確定申告を毎年期限内に行っている場合、事業の損失や被災事業用資産の損失や譲渡損失を繰り越して、所得が生じた年に控除する方法です。なお、各損失の繰越可能期間は翌年以降3年間です。

≪事業主控除≫

すべての事業主が適用できる年間290万円の控除です。(年の途中で営業を始めた場合は、月割額になります)

⑤税率

税率は上記「法定事業」に記載の税率を使用します。

納税時期

納税時期は、8月に納税通知書が送付されてきますので、年2回(8月と11月)通知書に基づいて納付(コンビニ等でOK)してください。